Jakie jest ryzyko kredytowe Polski? Przegląd aktualnych ratingów

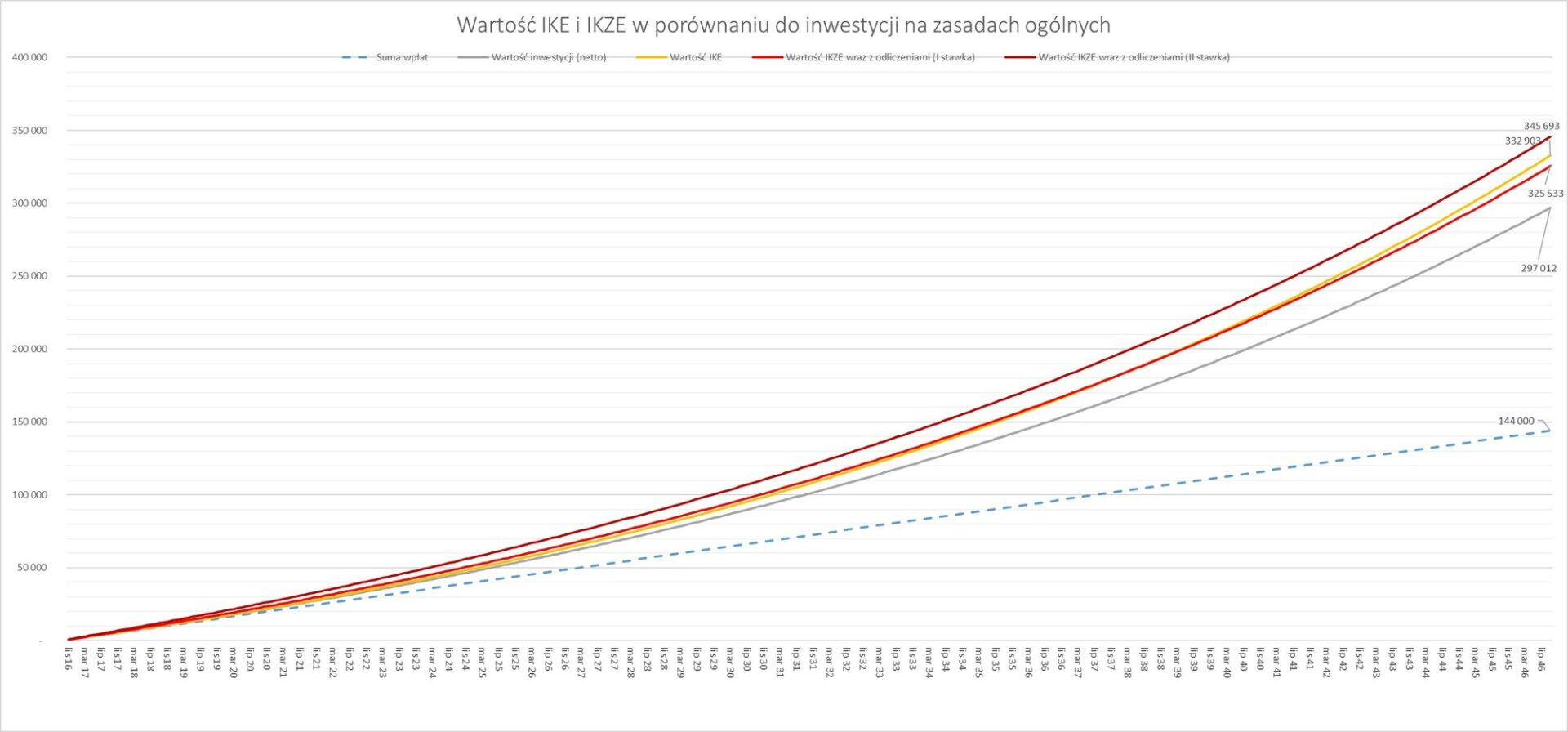

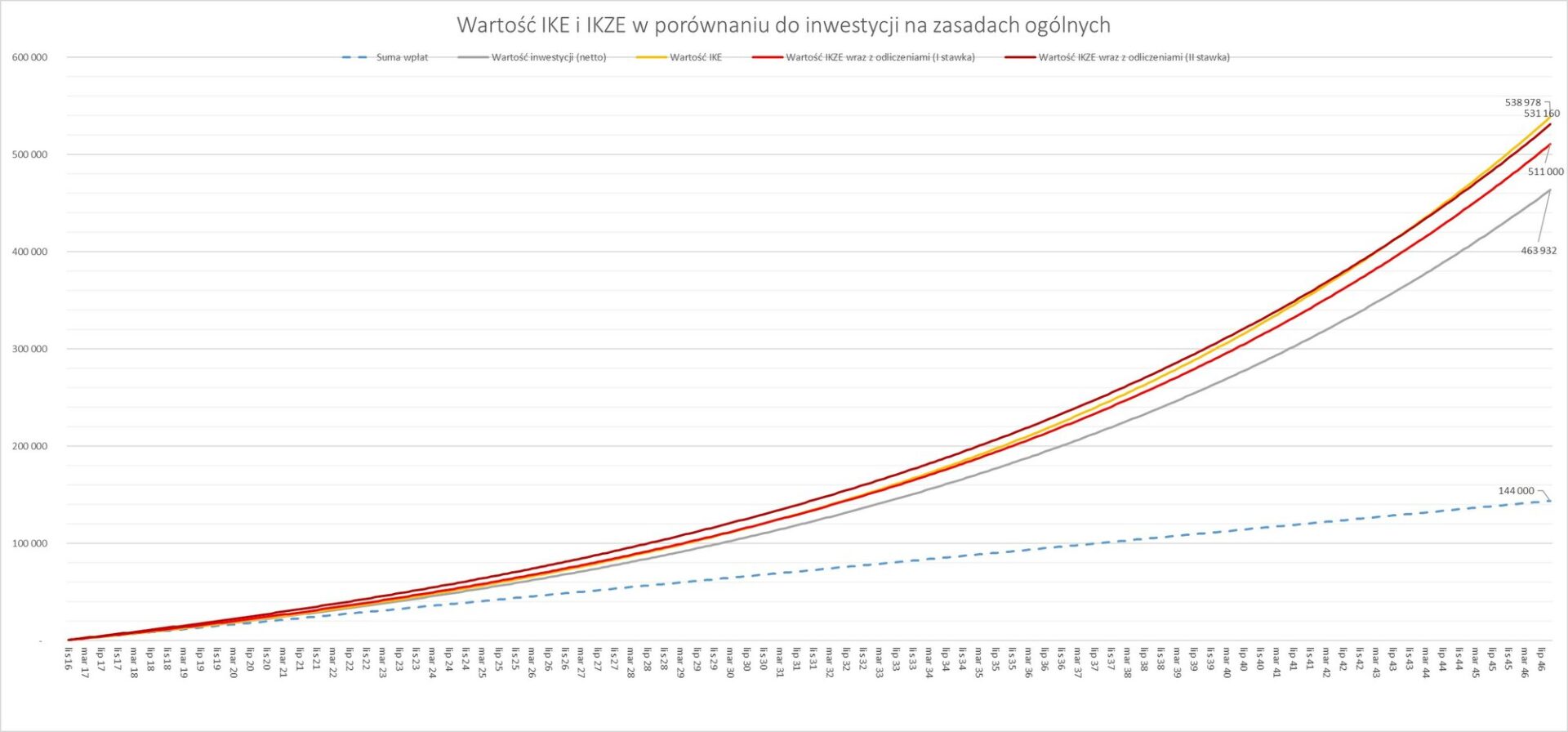

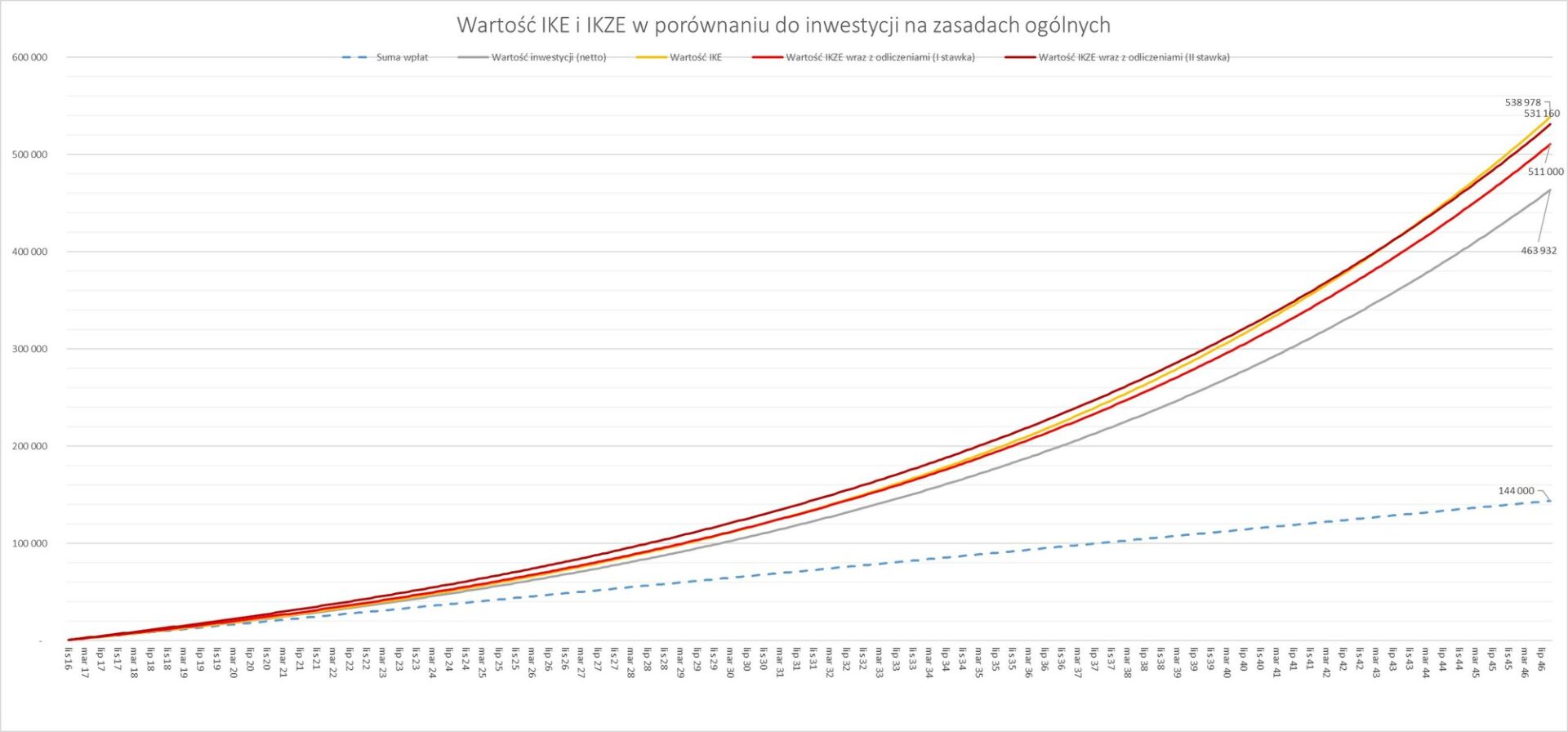

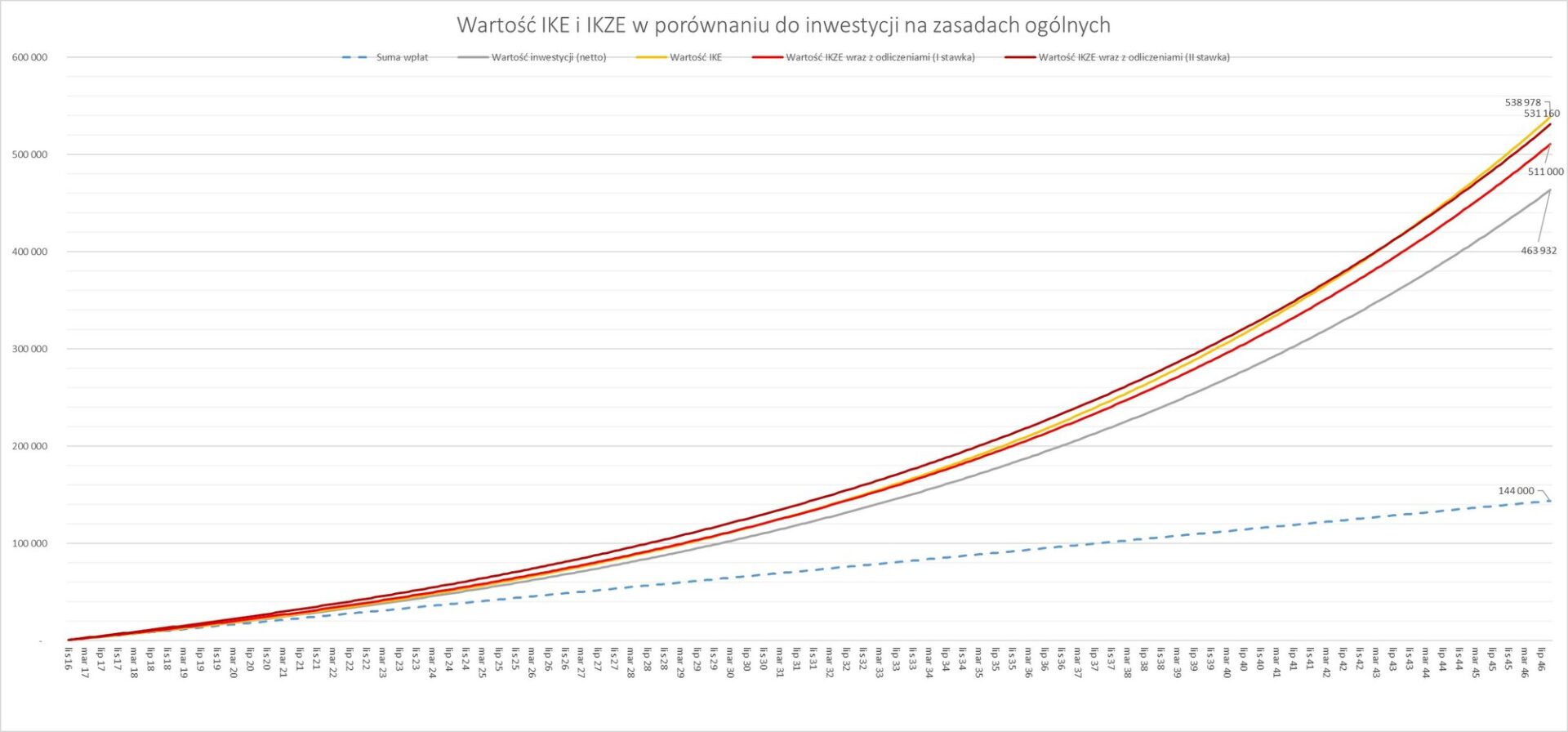

Odpowiedź na pytanie, który z produktów przynosi więcej korzyści – IKE (Indywidualne Konto Emerytalne) czy IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) – przypomina trudną próbę rozstrzygnięcia kwestii wyższości któregoś z dwóch świąt - Bożego Narodzenia i Wielkanocy. Na początek przyjrzyjmy się różnicom dotyczącym warunków obydwu schematów oszczędzania w ramach trzeciego filaru: IKEIKZELimit wpłat (w 2016 r.)12…

Czytaj artykuł