Jakie jest ryzyko kredytowe Polski? Przegląd aktualnych ratingów

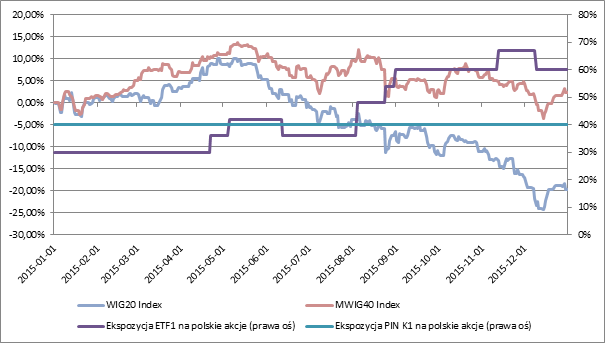

Pomimo, iż profil ryzyka poszczególnych portfeli UFK Alfa ETF (dalej: portfele ETF) i UFK Aegon PIN (dalej: portfele PIN) jest zbliżony (analogiczne benchmarki), wyniki za 2015 rok są zgoła odmienne. Tak znacząca różnica wynikła przede wszystkim z dwóch elementów: Większa ekspozycja portfeli ETF na spółki z indeksu WIG20 vs. większa eskpozycji portfeli PIN na spółki…

Czytaj artykuł