Jakie jest ryzyko kredytowe Polski? Przegląd aktualnych ratingów

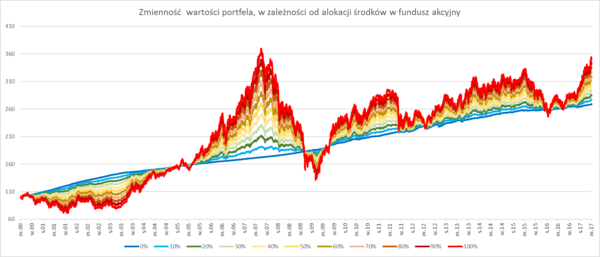

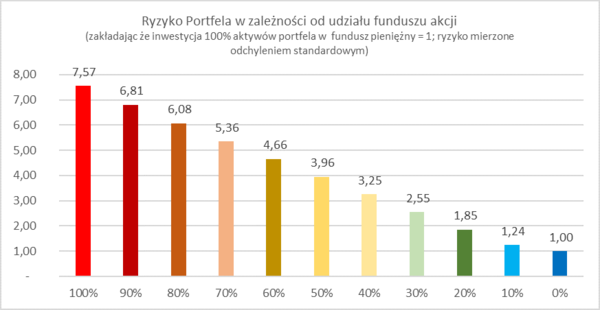

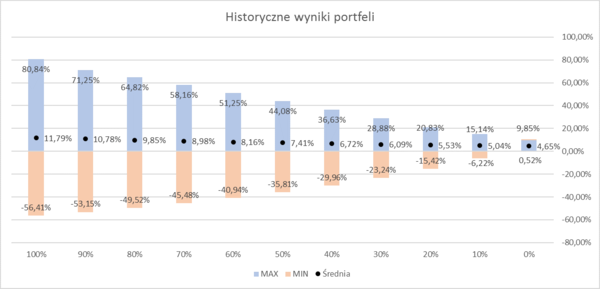

Fundusze inwestycyjne nie są grupą jednorodną, a poszczególne klasy funduszy znacznie odbiegają od siebie pod kątem realizowanych wyników oraz ryzyka inwestycyjnego. Poniższy wykres obrazuje to ryzyko, przedstawiając maksymalną i minimalną roczną stopę zwrotu, możliwą do osiągnięcia w przypadku różnych funduszy inwestycyjnych w okresie ostatnich 15 lat. W przypadku funduszy z przewagą akcji możliwe do wypracowania…

Czytaj artykuł